投稿日:2020/12/27

更新日:2022/09/18

生命保険、医療保険には入っておりますが、個人年金保険には現在加入しておりません。なぜなら、お金が拘束されてしまうことやインフレに弱い等デメリットが大きく、加入するメリットが小さいと考えていたからです。

実際にどれくらいメリットがあるのか、どのようにすれば最大限活用できるのかを調べてまとめてみました。

個人年金保険料控除とは

一定の条件を満たした場合において、個人年金保険の1年間の保険料に応じて所得税や住民税がお安くなる制度です。

個人年金保険の保険料控除の適用要件

| (イ)年金の受取人は、契約者、または契約者の配偶者となっている契約であること。 (ロ)保険料等は、年金の支払を受けるまでに10年以上の期間にわたり、定期に支払う契約であること(一時払は対象外)。 (ハ)年金の支払は、年金受取人の年齢が原則として満60歳になってから支払うとされている10年以上の定期または終身の年金であること。 (ニ)年金受取人は被保険者と同一人であること。 |

控除金額

所得税(新制度)

| 年間振込保険料 | 控除される金額 | |

| 以上 | 以下 | |

| 0 | 20,000 | 振込保険料*100% |

| 20,001 | 40,000 | 振込保険料*1/2+10,000 |

| 40,001 | 80,000 | 振込保険料*1/4+20,000 |

| 80,001 | 一律 60,000 |

住民税(新制度)

| 年間振込保険料 | 控除される金額 | |

| 以上 | 以下 | |

| 0 | 12,000 | 振込保険料*100% |

| 12,001 | 32,000 | 振込保険料*1/2+6,000 |

| 32,001 | 56,000 | 振込保険料*1/4+14,000 |

| 56,001 | 一律 28,000 |

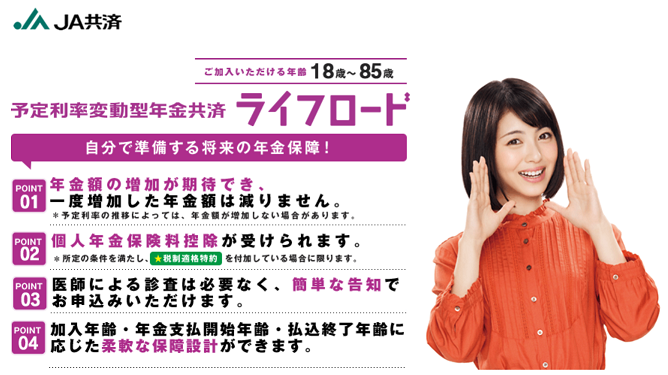

どのような商品がよい?

上記の控除額をみると最大限活用するには掛け金が少額からできる商品が良いことがわかります。

いくつか商品を調べたところ、下記が最も良いかと私は判断しました。

その商品が3,000円/月からできるJA共済が提供している「ライフロード」という商品です。

コメント