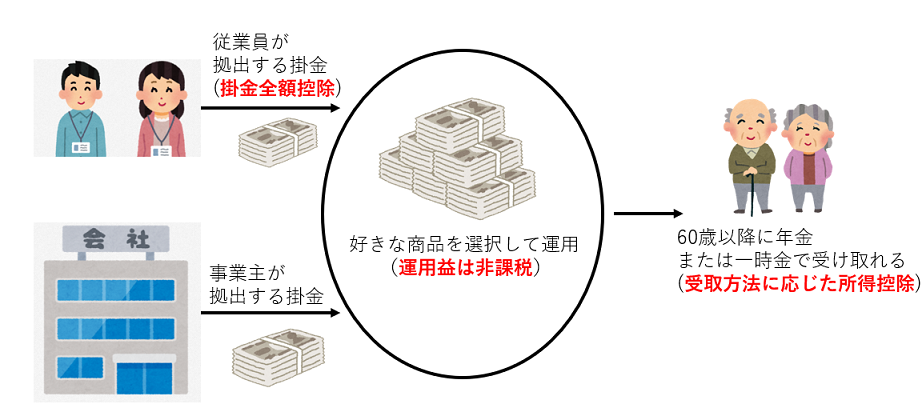

マッチング拠出制度とは

企業型確定拠出年金の加入者が一定の範囲で事業主掛け金に上乗せして拠出できる制度。

掛け金はいくらまで?

・従業員が拠出できる限度額は、事業主が負担する掛け金を超えることができない

・事業主の掛金額との合計年66万円を超えることができない

※確定拠出給付を実施している場合は年額33万円迄

マッチング拠出メリット・デメリット

メリット

・掛け金は全額所得控除になるため、所得税・住民税の現在につながる

・iDeCoのように口座管理費が別途かかることがない(企業型拠出年金で既に支払われているため)

・マッチング拠出した企業型確定拠出年金の口座を通じて得た運用収益に税金が掛からない

・節税効果だけでなく、運用収益が見込める

・年金受け取り時に控除対象になる

デメリット

・途中解約不可(60歳まで掛け金を引き出すことができない)

・金額の変更は1年に1回しかできない

・元本割れリスクがある

マッチング拠出単年節税率

| 掛金(円) 年収(万円) | 5,000 | 10,000 | 15,000 | 20,000 | 25,000 |

| 300 | 15.0% | 15.1% | 15.1% | 15.1% | 15.1% |

| 350 | 15.0% | 15.1% | 15.1% | 15.1% | 15.1% |

| 400 | 15.0% | 15.1% | 15.1% | 15.1% | 15.1% |

| 450 | 20.2% | 18.4% | 17.3% | 16.7% | 16.4% |

| 500 | 20.2% | 20.2% | 20.2% | 20.2% | 20.2% |

| 550 | 20.2% | 20.2% | 20.2% | 20.2% | 20.2% |

| 600 | 20.2% | 20.2% | 20.2% | 20.2% | 20.2% |

| 700 | 30.3% | 30.4% | 30.4% | 30.4% | 30.4% |

| 800 | 30.3% | 30.4% | 30.4% | 30.4% | 30.4% |

| 900 | 30.3% | 30.4% | 30.4% | 30.4% | 30.4% |

| 1,000 | 30.3% | 30.4% | 30.4% | 30.4% | 30.4% |

さいごに

節税目的で個人年金保険料控除を利用するのであれば、今回紹介した全額控除対象のマッチング拠出制度を利用するほうが良いです。また、個人年金保険で良い商品とされているライフロードよりも、より良い投資先を選択することにより、より多くの運用益を生んでくれる可能性が非常に高いです。ただし元本割れのリスクや60歳まで引き出し不可などのデメリットを理解する必要があります。もし興味があれば、以下厚生労働省のページを載せておきますので、確認してみてください。

厚労省:https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/kyoshutsu/index.html

コメント